子女计划海外留学,中国家庭资产配置比例该如何调整降低汇率风险?

开篇暴击:钱还没花,先缩水30%?

“孩子offer刚到手,一查汇率傻眼了——英镑飙到10,学费凭空贵了20万!这年头,留学拼的不光是成绩,更是爹妈外汇博弈的手速啊…”

一、汇率这把刀,专割中产腰包

血淋淋的现实:2025年英镑兑人民币破10,刷新五年新高;美元指数年内波动超15%,意味着同样50万学费,年初年末能差出一辆特斯拉!

核心矛盾点:中国家庭70%资产是房产+人民币存款,但留学花的是外汇!汇率涨10%,等于家庭财富被强行“割肉”。

小编血泪建议:

小编血泪建议:

别等签证下来才换汇!提前2年布局外汇资产,才是真·省钱王道。

二、资产配置大挪移:四招压住汇率妖风

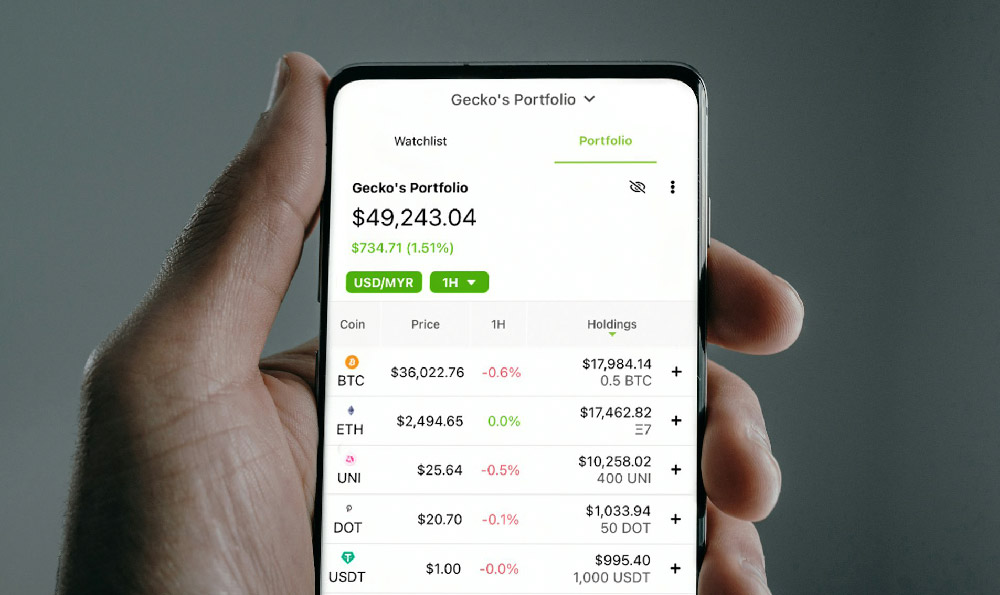

第一招:外汇储备“三三制”(适合500万以下家庭)

✅ 活钱盾牌(30%):

- 香港/新加坡银行账户:必开新元+美元双币账户,新元活期利率冲4%,学费直接扣款不肉疼

- 换汇神操作:英镑≤8.5、美元≤7.0时,用全家身份证“蚂蚁搬家”囤够2年学费(亲测合法!)

✅ 抗跌核心(50%):

- 超长期国债:锁定2.57%复利,国家队托底比银行香

- 黄金ETF+港股高股息:地缘冲突时黄金暴涨,港股7%股息对冲人民币贬值

✅ 进攻矛头(20%):

- 离岸教育保险:新加坡PLR保单,融资杠杆撬动8%年收益,直接覆盖生活费

- 英镑学区房:伦敦Zone 3两居室350万起,孩子自住+收租,汇率学费一把薅

第二招:房产占比砍到≤30%!

醒醒吧家长:三四线房产挂半年卖不掉,一线非核心区房价年内跌15%!急用钱时房产就是死钱。

止血方案:

- 留北上广深地铁房,其余立刻割肉变现

- 套现资金转投Reits基金,吃4%-6%租金收益,流动性秒杀二手房

第三招:保险杠杆撬动8倍收益

新加坡骚操作(资产≥1000万家庭必看):

plaintext复制首付140万美金 → 融资210万美金(利率0.88%) → 总保费350万美金 ↓ 年派息14.35万美金(净收益12.5万美金) → 覆盖孩子全年生活费+学费

说白了就是借银行低息钱买高收益保单,空手套白狼!

第四招:动态对冲黑科技

企业级策略平民化:

- 自然对冲:孩子在英国读书?接当地兼职赚英镑,花英镑不再换汇!

- 衍生品工具:汇率≥9.0时,买DBS的远期合约锁定未来汇率

- 多账户轧差:香港账户收租金、新加坡账户收保单分红,直接抵学费

血泪教训:

远离“既防风险又赚钱”的复杂衍生品!认准远期、期权基础款,看不懂=雷区。

三、实操急救包:3类家庭对症下药

类型1:工薪家庭(总资产≤300万)

致命伤:月收入刚覆盖房贷,外汇储备=0

救命3板斧:

1️⃣ 砍掉非必要保险,换香港储蓄分红险(年缴5万,8年回本)

2️⃣ 孩子申请德国/北欧公立校,学费≈0,年生活费≤10万

3️⃣ 工资卡绑定定投港股ETF,自动扣款攒英镑学费

类型2:中小企业主(总资产500-1000万)

隐形雷区:公司账户和家底混用,可能被CRS查税!

合规攻略:

- 设新加坡家族信托,孩子当受益人(学费直接付校方,免个税!)

- 用香港自雇签证陪读,全家拿身份,学费省40%

类型3:多子女家庭

神操作:老大用香港DSE成绩直通清北,老二用同一套资产申英国G5!

一套房钱供俩娃留学,这才是真·性价比

四、2025年暴论:留学不是消费,是资产布局!

“总有人问:花500万留学回来月薪1万值不值?——格局打开啊朋友!

值钱的是孩子拿香港永居、你家资产全球配置、汇率波动从威胁变机会!”

三条反常识心得:

1️⃣ 别死守“教育金”:专款专用=被动挨打!把留学费揉进全家资产池,流动性提升3倍

2️⃣ 政策红利要抢跑:首套利率3.85%时借钱囤国债,比存银行多赚200%

3️⃣ 自己才是终极资产:孩子学AI金融,家长考香港理财师牌照,全家搞钱不香吗?

最后甩个王炸:

汇率破10不可怕,可怕的是用人民币思维赚外汇!

转发给焦虑的留学家长,2025一起打爆汇率刺客!🔥

本文链接:https://www.vsccd.cn/web3/2446.html 转载需授权!